Amathrendi Embonini Yamandla Entsha

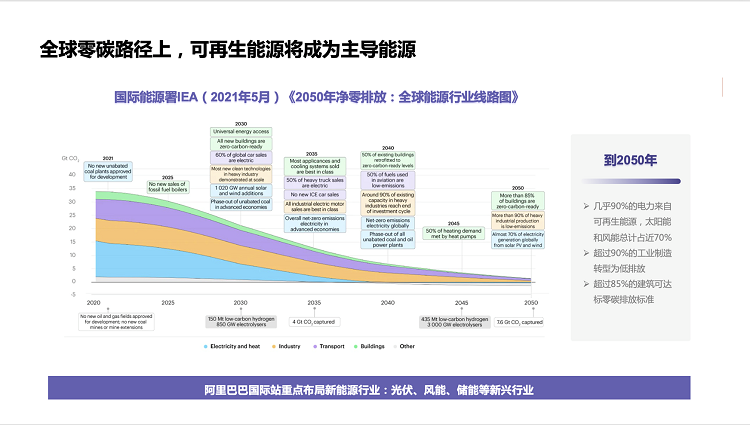

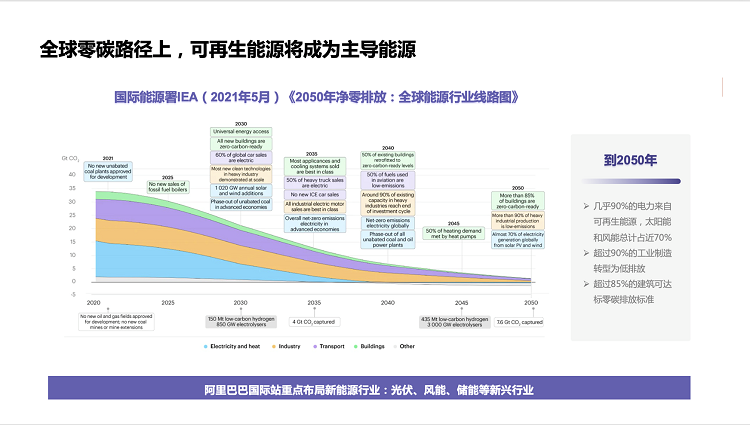

Esimeni sokusabela emhlabeni jikelele ekuguqukeni kwesimo sezulu kanye nokugqugquzelwa kokuguqulwa kwesakhiwo samandla, imboni yamandla ehlanzekile, ekhishwa yikhabhoni futhi ephumelelayo isibe yisivumelwano.Izindleko zokuphehla ugesi zamandla amasha zehle kakhulu.Kusukela ngo-2009, izindleko zokuphehla ugesi welanga zehle ngo-81%, kanti izindleko zokuphehlwa kwamandla omoya ogwini zehle ngama-46%.Ngokwezibikezelo ze-EA (International Energy Agency), ngo-2050, u-90% kagesi womhlaba uzovela emithonjeni yamandla avuselelekayo, lapho amandla elanga nomoya ehlangene ahlanganisa cishe ama-70%.

Ku-Global Zero-Carbon Path, Amandla Avuselelekayo Azoba Umthombo Wamandla Ovelele

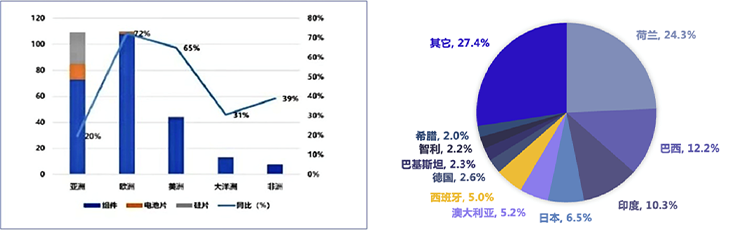

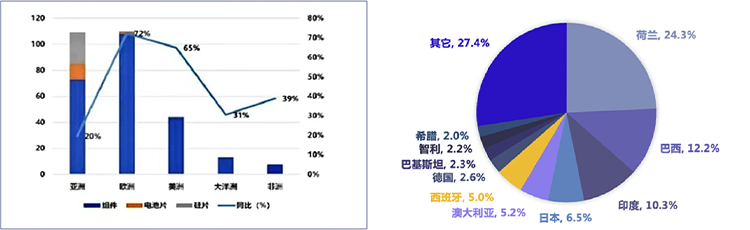

I-Photovoltaic Industry Market Distribution

Ngo-2021, ukuthunyelwa kwemikhiqizo ye-photovoltaic emazwenikazi ahlukahlukene kuzokhuphuka kuye kumazinga ahlukahlukene.Imakethe yaseYurophu ibone ukwanda okukhulu kakhulu, okukhuphuke ngo-72% unyaka nonyaka.Ngo-2021, i-Europe izoba yimakethe enkulu yokuthekelisa, ibalwa cishe ngama-39% yenani eliphelele lokuthumela ngaphandle.Ama-wafer e-silicon namaseli athunyelwa kakhulu e-Asia.

Idatha Yokuthunyelwa Komkhiqizo we-PV Ngo-2021

Ngo-Ephreli 13, iHhovisi Lolwazi LoMkhandlu Wombuso labamba ingqungquthela yabezindaba mayelana nesimo sokungenisa nokuthumela ngaphandle kwekota yokuqala ka-2022. U-Li Kuiwen, umkhulumeli we-General Administration of Customs kanye nomqondisi woMnyango Wezibalo Nokuhlaziya, uthe ekuqaleni ngekota, isamba senani lohwebo lwangaphandle kanye nokuthunyelwa kwezwe lami kwamanye amazwe lalingama-9.42 trillion yuan, okuwukukhuphuka konyaka ngo-10.7%.Kuyaphawuleka ukuthi ngekota yokuqala, izwe lami lithumele imikhiqizo yemishini nekagesi yaya ku-3.05 trillion yuan, okukhuphuke ngo-9.8%, okubalelwa ku-58.4% yenani eliphelele lokuthumela ngaphandle, lapho amaseli elanga akhuphuka ngo-100.8% unyaka nonyaka unyaka, ukleliswe kuqala esigabeni semikhiqizo yemishini nekagesi.

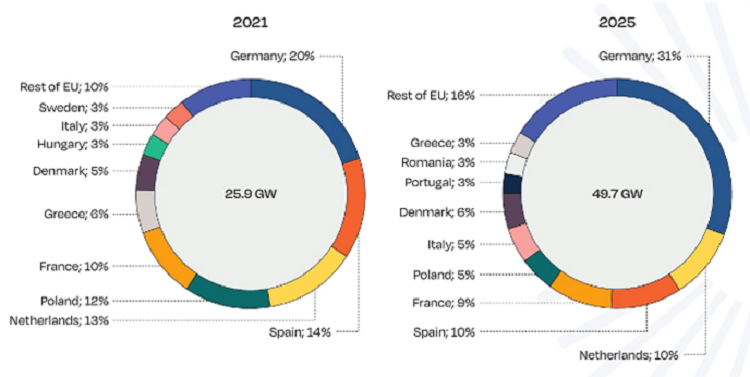

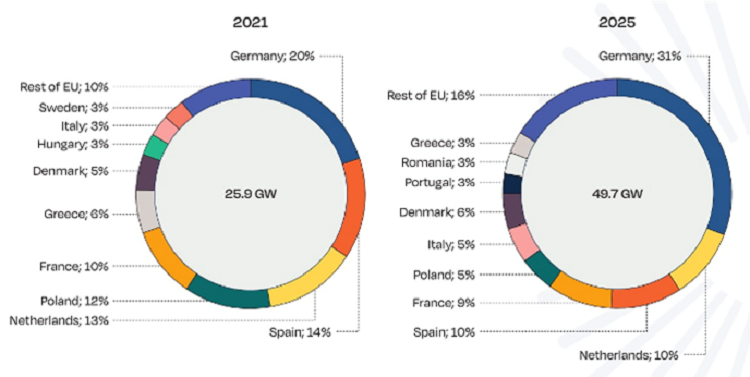

I-Energy Crisis Isheshisa Isidingo Samandla Avuselelekayo - NgoMashi 8, iKhomishini YaseYurophu yakhipha umgwaqo wokuzimela kwamandla ukuze kusheshiswe ukuthuthukiswa kwamandla avuselelekayo nokunciphisa ukuncika kumandla aseRussia.I-Germany yenza isiphakamiso esiphuthumayo sokuqhubekisela phambili umgomo wamandla avuselelekayo angu-100% kusukela ngo-2040 kuya ku-2035 kuya ku-2025. Umthamo we-photovoltaic osanda kufakwa e-Europe usucishe waphindeka kabili (49.7GW Vs. 25.9GW).I-Germany igcina izinga lokukhula lokuqala futhi kulindeleke ukuthi amazwe angu-12 afinyelele izimakethe ze-GW-level (okwamanje ziyi-7).

Imakethe yebhethri yamandla emhlabeni wonke “iphethwe” yi-China, Japan kanye neNingizimu Korea.Ukuthunyelwa kwebhethri lamandla lamazwe amathathu kwenza u-90% wengqikithi yomhlaba wonke.60% yenani.

1. Ngenxa yokuthuthukiswa kobuchwepheshe, izindleko zamabhethri okugcina amandla emhlabeni wonke ziye zehliswa ngokuqhubekayo, futhi nosayizi wemakethe uqhubekile nokukhula.Kulinganiselwa ukuthi imakethe yokugcina amandla emhlabeni wonke izofinyelela kumadola ayizigidi eziyizinkulungwane ezingama-58 eminyakeni engama-21.

2. Izimoto zikagesi zisasebenza endaweni ejwayelekile, cishe nengxenye yesabelo semakethe;amabhethri emoto yamandla amasha anezithiyo eziphezulu zokungena futhi aphethwe ama-giants aseShayina akhiqiza amabhethri.

3. Ukuthunyelwa kwebhethri yesitoreji samandla e-China kuyaqhubeka nokukhula, ngezinga lokukhula elingaphezu kwama-50% eminyakeni emithathu edlule.Kulindeleke ukuthi izinga lokukhula kwebhethri lesitoreji samandla emhlabeni wonke libe cishe ku-10-15% eminyakeni emihlanu ezayo.

4. Izinto ezithunyelwa ngaphandle zaseShayina zigelezela ikakhulukazi eNingizimu Korea, e-United States, eJalimane, eVietnam njengezwe lase-Asia, naseHong Kong, eShayina njengesiteshi sezokuthutha, futhi imikhiqizo igeleza iye kuzo zonke izingxenye zomhlaba.

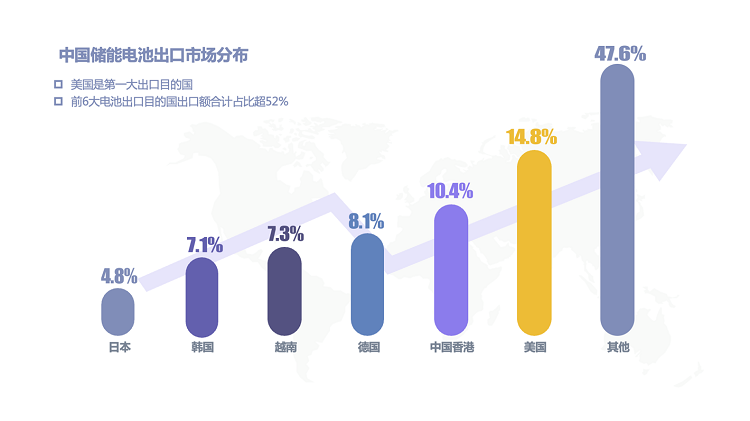

Njengamanje, amabhethri ezwe lami athunyelwa kakhulu eNyakatho Melika nase-Asia.Ngo-2020, amabhethri ezwe lami athunyelwa e-United States afinyelela ku-US$3.211 billion, okuhlanganisa u-14.78% wesamba esithunyelwa ngaphandle sase-China, futhi kuseyindawo enkulu kunazo zonke okuthunyelwa kuyo amabhethri ezwe lami.Ngaphezu kwalokho, inani lamabhethri athunyelwa eHong Kong, eJalimane, eVietnam, eSouth Korea naseJapan nalo lingaphezu kwezigidigidi zamadola aseMelika, okubalelwa ku-10.37%, 8.06%, 7.34%, 7.09% no-4.77% ngokulandelana.Isamba senani lokuthekelisa lezindawo eziyisithupha eziphezulu zokuthekelisa amabhethri zenze ama-52.43%.

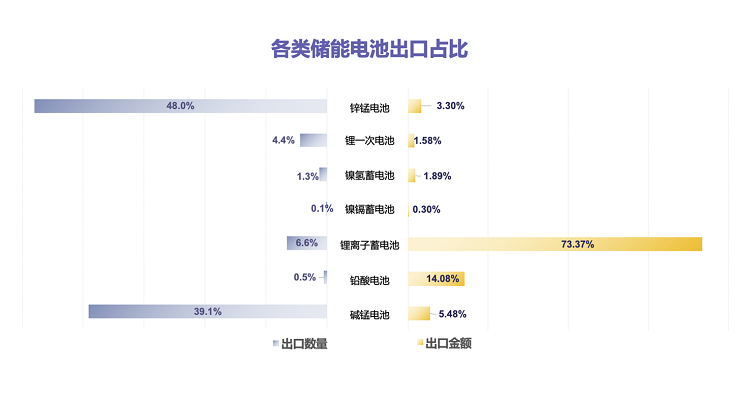

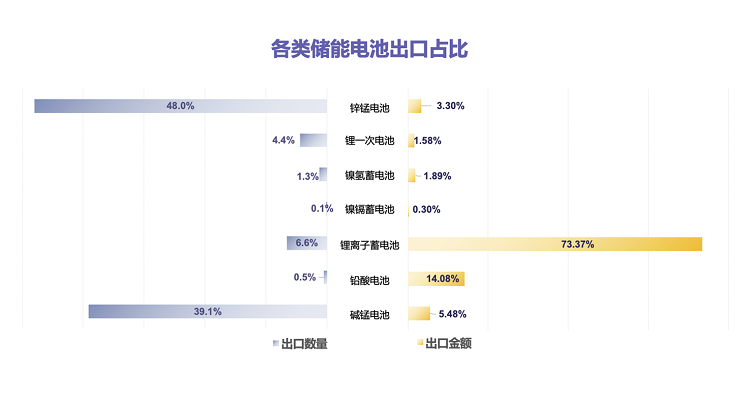

Ngenxa yezinzuzo zokushaja okusheshayo/ukukhishwa kwamandla aphezulu/ukuminyana kwamandla aphezulu/impilo yomjikelezo omude wamabhethri e-lithium-ion, ivolumu yokuthekelisa yamabhethri e-lithium-ion ilandisa ingxenye enkulu kakhulu.

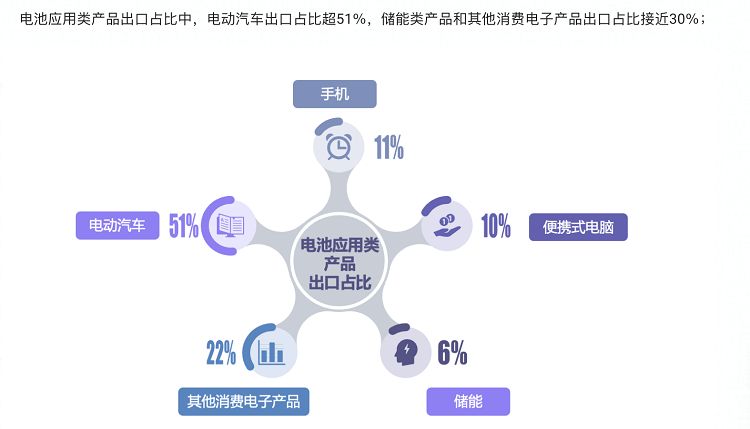

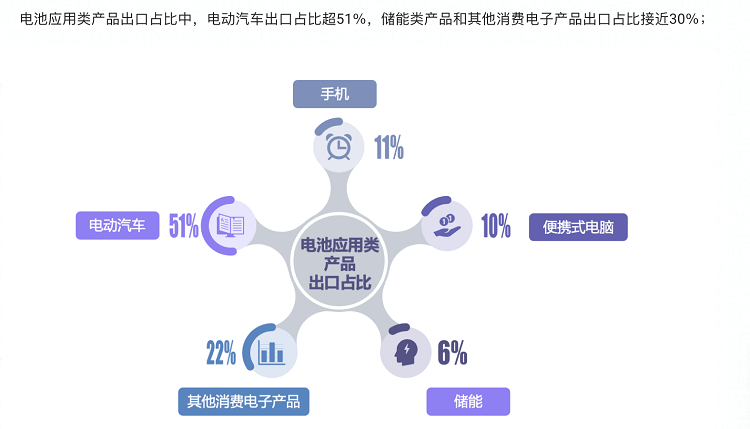

Phakathi kokuthunyelwa kwemikhiqizo yebhethri ethunyelwa ngaphandle, ukuthunyelwa kwezimoto zikagesi kwamanye amazwe kubalele ngaphezu kwama-51%, kanti ukuthunyelwa kwamanye amazwe imikhiqizo yokugcina amandla neminye imikhiqizo ye-elekthronikhi yabathengi bekusondele kuma-30%.

Ukuthuthukiswa kwezimboni zomhlaba wonke kanye nezimoto zikagesi ziqhuba ukuthuthukiswa kwamabhethri.Kulinganiselwa ukuthi umthamo ofakiwe we-photovoltaics uzophinda kabili ku-300GW eminyakeni emihlanu, futhi ukuthuthukiswa okusheshayo kwama-photovoltaics asatshalaliswa kuzoqhuba isidingo samabhethri okugcina amandla ukuze akhule.Eminyakeni yamuva nje, ngaphansi kwesizinda samazwe amakhulu anjengeChina, iYurophu, iJapan, iSouth Korea, kanye ne-United States athuthukisa ngamandla izimoto ezintsha zamandla emhlabeni jikelele, ukuthengiswa kwezimoto ezintsha ezisebenza ngogesi emhlabeni wonke kuye kwanda, kanti nezikagesi. izimoto, izimoto ezihamba kancane njengama-forklift, izimoto zezolimo, njll. zikhuthaze isidingo samabhethri kagesi.ukuqubuka.Ngenxa yokuthuthukiswa kobuchwepheshe kuma-electronics abathengi, amathuluzi, njll., izinhlelo zokusebenza zebhethri ziya ngokuya zisabalala.

Isistimu ye-Photovoltaic:

Ngokwesibikezelo se-International Energy Agency, ngo-2022, amandla afakiwe abikezelwe e-photovoltaics asabalalisiwe azokhuphuka ngo-20% unyaka nonyaka, futhi ukwanda kwama-photovoltaics asabalalisiwe kuzophindeka kabili ngo-2024. I-PV esabalalisiwe (ukukhiqiza amandla <5MW) izobalelwa cishe ingxenye yesamba semakethe ye-PV, ifinyelele ku-350GW.Phakathi kwazo, ama-photovoltaics asatshalaliswa ezimbonini nezohwebo abe yimakethe eyinhloko, ebalwa ngama-75% wamandla asanda kufakwa eminyakeni emihlanu ezayo.Umthamo ofakiwe wezinhlelo ze-photovoltaic zasendlini ezindlini kulindeleke ukuthi uphindwe kabili kuze kube yimizi engaba yizigidi eziyi-100 ngo-2024.

Idatha evela kunkundla yokuthenga yamazwe ngamazwe eyaziwa kakhulu ibonisa ukuthi abathengi ikakhulukazi bathenga amasistimu e-photovoltaic axhumeke kugridi axhumeke kugridi eyingxubevange kanye nezimboni nezentengiso.Phakathi kwabathengi bokusesha umkhiqizo we-photovoltaic, i-50% yabathengi empeleni basesha amasistimu we-photovoltaic, futhi ngaphezu kwe-70% ye-GMV ivela ezinhlelweni ze-photovoltaic.I-gross profit margin yokuthengiswa kwesistimu ye-photovoltaic iphakeme kakhulu kunaleyo yemikhiqizo ngayinye njengamamojula nama-inverter athengiswa ngokuhlukana.Ngesikhathi esifanayo, izidingo zedizayini yabathengisi, ukuthatha ama-oda, namandla okuhlanganiswa kochungechunge lokuhlinzeka nazo ziphezulu kakhulu.

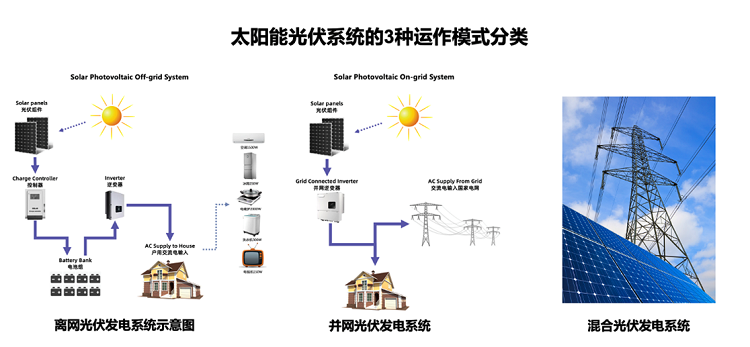

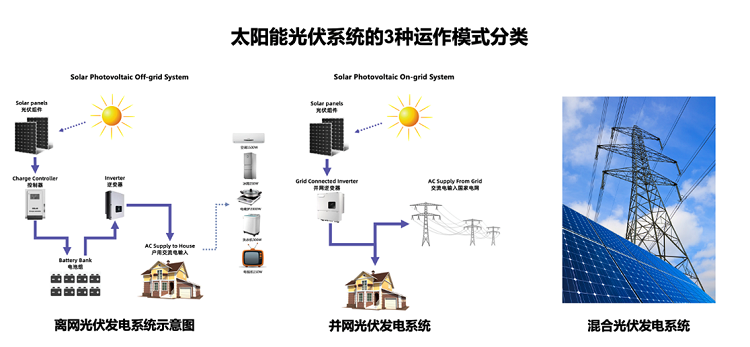

Amasistimu we-Photovoltaic ahlukaniswe abe amafomu amathathu: i-grid-connected, off-grid, ne-hybrid.Izitshalo zamandla e-photovoltaic ezingaphandle kwegridi zigcina amandla elanga kumabhethri, bese ziwaguqulela ku-voltage yasendlini engu-220v ngama-inverter.Isistimu yokukhiqiza amandla e-photovoltaic exhunywe kugridi ibhekisela ekuxhumaneni namapayipi amakhulu.Isiteshi samandla e-photovoltaic esixhunywe kugridi asinaso isisetshenziswa sokugcina amandla kagesi futhi siwuguqula ngokuqondile sibe amandla kagesi adingwa igridi kazwelonke ngesiguquli, futhi sibeka kuqala ukusetshenziswa kwasekhaya.Ingathengiswa emazweni.

Isikhathi sokuthumela: May-06-2022